常刷YouTube的美国用户,已经可以在YouTube视频底部看到一些商品展示橱窗。比如,一位常年关注球赛的粉丝,可能会在相关视频下方刷到球服、球鞋等商品。

而在不久前谷歌中国区相关负责人组织的一个闭门会上,有关YouTube Shopping今年如何发力的信息也被大量放出。

一切都指向一个重要信号:面临来自竞争对手的压力,背靠成熟红人生态的YouTube要在电商业务上再进一步。

这一点在去年便已初见端倪。2023年,YouTube着力推广联盟营销项目,被业内人士视为最接近半闭环电商的一次尝试,为数以百万计的中小网红群体提供了新的与品牌建联的渠道。如今,YouTube则是进一步探索电商半闭环,甚至闭环链路。

01

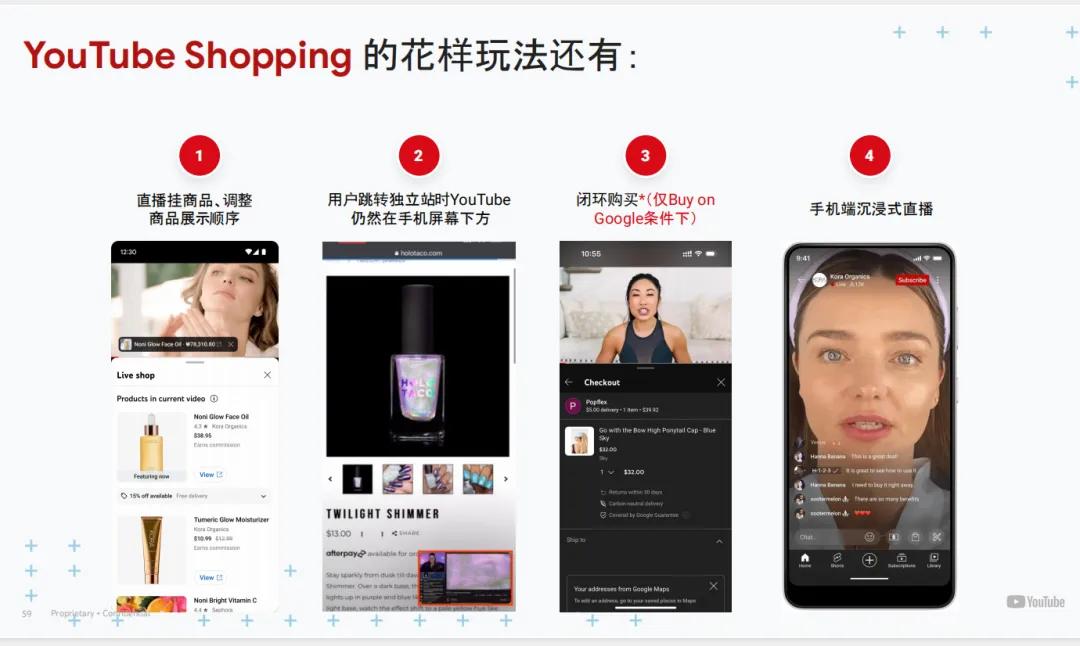

橱窗、直播、联盟一应俱全,1000粉丝就可开店

YouTube Shopping的变化,是YouTube近期最为重要的调整之一。

根据官方介绍,YouTube Shopping,是平台为创作者提供的宣传和销售自家商店商品或他品牌商品的渠道。换句话说,除了达人,商家也可以直接在YouTube上开店推广商品。

根据资料显示,YouTube Shopping的基础功能包括:YouTube Store(即YouTube小店/橱窗)、视频购物车(商家可在后台随时添加和修改商品链接)、直播购物车、实时聊天置顶商品等。同时,一些购物流程当中的功能也做了细化,比如,对于直播挂车商品,商家可自由调整位置;用户通过YouTube跳转到商家的独立站时,YouTube视频可以悬浮窗的形式呈现在屏幕中等。

这其中,YouTube Store的动作是重头戏。

跨境营销服务商赛文思创始人兼CEO陈勇告诉亿邦动力,YouTube Store早在几个月前就开始小规模测试,选择了几家密切合作的服务商作为代理商来参与项目孵化。

目前,YouTube Store整体的交付能力尚处在较为初级的阶段,这与去年的YouTube Affiliate Program(即联盟营销项目)存在部分相似性。中国商家有意愿入驻YouTube联盟营销项目的,小二会“case by case地进行对接”,这意味着暂时没有规模化。

据悉,YouTube Store主要有两种类型:

一是“半闭环”。支持在视频当中导入独立站的商品,视频下方有产品卡片,最终交易环节跳转到独立站完成;

二是“闭环”。消费者可直接在YouTube端内完成付款,这一环节通过Buy on Google进行,支付、物流履约都由Google来完成,Google方面可提供30天的退货退款保障。

另一位接近YouTube官方的业内人士表示 :目前,YouTube Store主要对外开放的依然是半闭环业务,且更多面向美国本地的品牌进行小范围测试,闭环业务参与玩家相对较少。

作为一个较为成熟的老牌视频平台,YouTube Store的开设门槛集中在内容方面:需要账号在过去12个月内有超过1000订阅,且有效公开视频观看时长达到4000小时;或在过去90天内获得1000名订阅者,且YouTube Shorts的有效公开观看次数达到1000万次。

这与同类平台的小店入驻门槛大不相同。TikTok Shop东南亚小店仅需注册满14天的企业性质营业执照就可申请入驻;美区小店的入驻门槛则集中在企业流水、本地化能力等方面。而Instagram Shop的注册门槛相对没那么明晰,有商家曾对亿邦动力表示,在开通Instagram Shop时,仅进行了美国身份个人认证和美国本地企业认证,且账号粉丝数量尚未过百。

申请入驻YouTube Store的商家,完成相关设置后,一般会经过一个月左右的审查期(需符合Google Merchant Center政策和YouTube 政策);获得批准后,独立站的产品就能显示在YouTube Studio(YouTube后台,视频、直播购物车均可以从自己店铺中挑选商品进行关联);如果未获批准,则需要整改并再次提交;而且,一个商店最多可与两个YouTube频道关联。

02

视频推广工具才是YouTube小店的利器?

YouTube小店的流量从哪来?

根据相关资料,Google官方提供了四种引流方式:

1、YouTube Social Selling,通过对于频道的内容运营来实现社交账户的涨粉,涨粉方式有自然流量、直播以及广告投流,相当于以内容起家,精细化运作一个账号,这也意味着长期的投入和内容规划;

2、YouTube联盟营销计划,这是YouTube去年所推出的项目,以CPS方式向红人付费,让红人推荐品牌、产品,借红人的流量为品牌引流;

3、YouTube直播,通过直播来快速吸纳粉丝;

4、YouTube Ads,即广告投流业务。

不难发现,这些引流方式,大多都离不开“投流”。Gen向亿邦动力指出:“其实Google并不希望你单纯地进行直播,而是要给直播投流。”

“申请了YouTube Store,只是说有了这样一个可以在店铺中关联产品的功能。”陈勇认为,YouTube Store和YouTube联盟营销的一个重要区别在于,YouTube Store是一个类商品橱窗的展示功能,没有自然流量,难以形成从流量到转化的闭环,而YouTube联盟营销还可以让红人帮商家挂车,用红人的流量进行带货。

“靠商家自己去运营YouTube账号,积累粉丝量、视频播放量,这个工作太‘重’了。”陈勇谈道。

这在出海品牌普遍采取的社媒营销推广策略中也可见一斑。比如,品牌做TikTok,往往是大量铺达人、投放短视频,官方账号运营和达人内容双管齐下。亿邦动力此前报道,TikTok Shop美区销量榜排名前列的小店GuruNanda LLC,其售卖的一款椰子油漱口水产品近半年来建联了1万名达人,输出超8000个带货视频。

而在YouTube,品牌采取的策略会更偏向于精细化:在前期起量阶段,会选择垂直领域的达人建联,输出高质量、深度的测评内容,红人生产内容的比重远大于品牌官号内容矩阵。跨境运营操盘手南溪就曾表示,拿黑五举例,二三十个YouTube达人便能做到不错的效果。

“开店之后,可以把独立站商品与YouTube关联起来,这在三年前的Instagram上就已实现了。但问题在于,没有流量怎么搞?在联盟营销和小店中间还有一个过渡态,就是Creator Promotion。”陈勇指出。

Creator Promotion是YouTube所推出的一款视频推广工具,可以理解为YouTube版本的“抖+”,即商家与红人合作生产内容,达人账号生产出来的内容可通过付费的方式进行推广、放大,并定向推送给达人粉丝群体或相关核心人群等,使得推广内容看起来更像是达人的原生视频内容,用户的排斥感更低、互动率更高,而原生内容中又带有链接,可以促成转化和交易。

“Creator Promotion结合了流量、红人内容,也带动了广告消耗。所以我认为,这可能是Google团队在国内所主要推动的重点方向。”陈勇指出,相比于YouTube Store,Creator Promotion作为一个广告产品,落地的可能性要更高。

据了解,目前,Creator Promotion尚在白名单内测阶段。根据官方介绍,它只对符合YouTube高级功能特性和粉丝数量过千的账号开放。

03

YouTube做电商,“不够热情”?

YouTube电商化的探索,早在几年前就有迹可循。其在去年推出的YouTube Affiliate Program,被视为YouTube最接近半闭环电商的一次重要尝试。

亿邦动力此前报道,去年,YouTube宣布扩大联盟营销计划的适用范围,覆盖更多中小创作者。粉丝数量超过2万的网红,即可参与YouTube Shopping联盟营销计划。参与的商家当中,绝大部分为美国本土企业,其中不乏Target、Lowe's、Macy's、Nordstrom等大型零售商,以及Allbirds、E.l.f Cosmetics等DTC品牌,但鲜有中国商家的身影。

这也指向一个问题。Gen直言,如果连Anker这种级别的中国出海品牌都难觅其踪,那就说明其他出海品牌也很难在短期内获得准入机会。

相比之下,TikTok的红人在带货方面走得更快。据某MCN机构估算,目前有带货成绩的TikTok美区达人约有60万个。

“不够热情”,是行业对YouTube电商普遍的感受之一。原因来自于多方面。

YouTube是一个对创作者下重本的平台,红人享有丰厚的品牌广告分成收入。据亿邦动力了解,一个拥有几万粉丝的红人,如果经营得当,保持较高的粉丝粘性,就可以活得足够滋润,而国内社交媒体平台同样体量的红人,大部分可能都还缺乏稳定变现的渠道。

“对YouTube的这些红人来说,他们也并没有极其渴求一些新的变现方式。很多红人愿意接受佣金作为额外的奖励,但纯佣是相当难谈的。他们知道自己的价码。”陈勇谈道。

另一方面则是因为YouTube的商业化足够成功。

根据谷歌最新财报,2023年第四季度,YouTube广告业务增速为15.5%,处于高增长态势。“YouTube仍是以品牌广告和展示广告为主,除非现有广告业务受到重大挑战,或者是TikTok在欧美的电商业务已经跑出有效数据,且明显从YouTube手中夺走部分创作者,否则YouTube可能都不会特别重视电商业务。”陈勇谈道,“对于YouTube来说,Store属于一个探索性的东西。”

也因此,在陈勇看来,YouTube Shorts只是YouTube对标TikTok的一个项目。YouTube虽已感受到来自对手的压力,但还没有上升到YouTube整体来与之规模化竞争的高度。

不过,对很多中国商家来说,即便短时间内没有白名单开放的迹象,这依然是个足够值得期待的生态。

有数据显示,截至2023年,YouTube的访问量达到1.35万亿,平均访问时长约为30分钟,遥遥领先于其他社媒平台。另外,根据Statista的检测,截至2024年1月,YouTube的用户数量已达24.91亿。

“针对红人方面的政策,YouTube一直没有插手太多,但平台知道,像追觅、Anker这样的企业已经开设有账号,一些30~50美元的充电宝、数据线等产品也有带货潜力。在TikTok Shop跑通的情况下,YouTube也会有相应的想法。”红人营销机构Scrumball创始人朱正扬指出。

他曾表示,海外红人生态有一条心照不宣的鄙视链:YouTube>Instagram=TikTok。这既反应着红人报价的高低,也在某种程度上印证了平台用户的消费能力。

“YouTube视频带货,现在是跳转到独立站完成交易,在这种情况下就已经有很好的带货能力了,如果半闭环小店继续落实,理论上购物路径进一步缩短,效果肯定会更好。”Gen谈道。

文章互联网整理,如有侵权,请联系email:zcrcn@163.com 进行删除处理。